"불완전판매 적발 시 기관 및 임직원 제재"

|

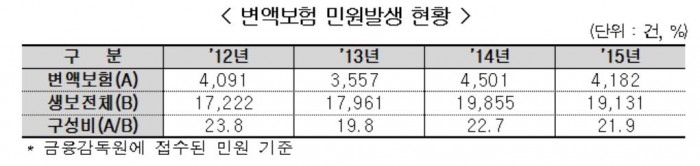

| △ 변액보험민원.jpg |

(서울=포커스뉴스) 앞으로 변액보험 가입 시 자신이 낼 보험료가 어떻게 쓰이는 지 한눈에 볼 수 있게 된다.

20일 금융감독원은 '변액보험 불합리한 관행 개선안'을 내놓고 오는 4분기부터 생명보험사(생보사)는 계약 시 변액보험료의 세부 내역을 가입자에게 알려야 한다고 밝혔다.

금감원이 제시한 공개 항목은 그간 보험사가 '영업비밀'이라고 공개를 꺼렸던 보험설계사 수수료와 신계약비, 유지비 등이 포함된 사업비는 물론이고 위험보장을 위한 위험보험료, 실제 투자상품에 투입되는 저축보험료 내역 등을 포함한다.

변액보험은 주식과 채권 등 투자상품에 투자해 얻은 수익률을 가입자에게 제공하는 보험상품이다. 보험료는 보험사의 특별계정에 편입돼 가입자는 최저보증옵션상품을 선택하지 않을 경우 투자손실이 일어난 보험금에 대해 보장받지 못한다.

변액보험 가입자가 내는 보험료는 100% 투자상품에 투자되지 않으며, 사업비와 수수료 등을 뗀 나머지 금액만 투자된다. 가입자가 낸 보험료보다 실 투자액이 적은 것이다. 여기에 투자상품의 수익률이 하락할 경우 받을 수 있는 보험금은 더 적어져 보험사와 가입자 간 분쟁의 소지가 있어왔다.

실제 금감원에 접수된 민원 건수를 살펴보면 2015년 생보사 전체 민원 1만9131건 중 변액보험 관련 민원은 4182건으로 21.9%를 차지했다.

권순찬 금감원 부원장보는 "변액보험은 보험과 펀드가 결합된 투자형 상품인데도 전통적인 보험상품에 적용되는 사업비 부과체계를 적용하고 있다"며 "현재 변액보험은 사업비 문제다. 설계사들의 선취수수료 등으로 떼 투자 원금자체가 적다. 우선 해결 과제"라고 말했다.

이밖에도 중도 해지 시 돌려받을 수 있는 보험금이 낮고, 손실가능성이 있다는 점을 감안해 해지환금금 예시도 가입자에게 안내해야 한다.

변액보험 불완전판매를 막한 방침으로 오는 3분기부터 강화된 가입자 적합성 진단이 실시될 전망이다. 기존에는 투자자 위험성향 테스트 이후 변액보험에 가입할 수 있었으나 여기에 '보험계약 유지능력' '투자위험 감내수준' 등의 항목이 추가된다.

적합성 진단항목 중 변액보험 부적합자 판별을 받을 경우 변액보험 권유도 금지된다. 이 경우 가입자가 '투자 손실을 감내하고 가입하겠다'는 계약서를 쓰면 가입이 가능하지만, 이 계약서가 많으면 가입자 표본 조사 등을 실시하겠다는 게 금감원 입장이다.

또 위험성향 적합성 진단 결과 저위험 투자자는 고위험 펀드 가입이나 펀드 변경이 제한된다.

금감원은 올 하반기 상시 모니터링 분석 결과를 바탕으로 불완전판매 소지가 큰 보험사를 선별해 현장검사를 실시하겠다는 방침이다.

권순원 부원장보는 "보험사 귀책사유로 윈해 다수의 피해 발생시 기관 및 임직원 등에 대해 엄중 제재하겠다"고 말했다.<자료제공=금융감독원>

[저작권자ⓒ 부자동네타임즈. 무단전재-재배포 금지]