보험사 운용자산수익률 높이기 위해 안간힘

|

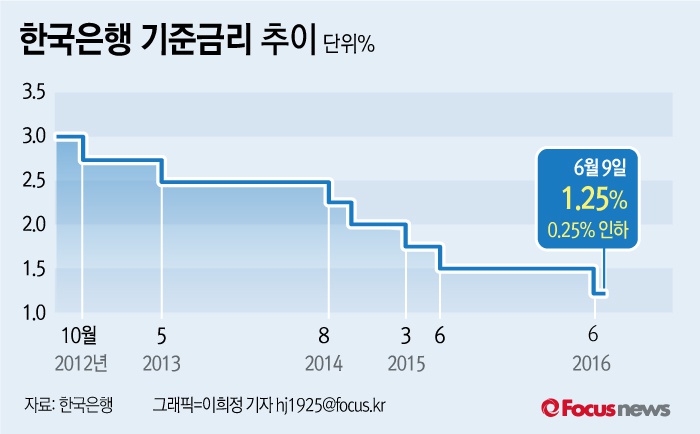

| △ [그래픽] 한국은행 기준금리 추이 |

(서울=포커스뉴스) 기준금리가 사상 최저치인 연 1.25%로 결정됨에 따라 금융사들의 수익성 개선에 비상이 걸렸다.

9일 오전 한국은행은 서울 남대문로 한은 본관에서 금융통화위원회(금통위) 정례회의를 열고, 6월 기준금리를 기존 연 1.50%에서 0.25%포인트 인하한 연 1.25%로 결정했다고 밝혔다. 이번 기준금리 인하는 2015년 6월(연 1.75%→1.50%)이후 1년 만이다.

은행과 보험사 등은 기준금리 인하의 여파로 수익성이 악화될 확률이 높다고 진단한다. 일단 은행에서는 대표적인 수익지표인 순이자마진(NIM)의 하락, 이자이익 감소를 점치는 상황이다. 순이자마진은 은행 등 금융기관이 자산을 운용해 낸 수익에서 조달비용을 차감해 운용자산 총액으로 나눈 수치로 높을 수록 금융기관의 수익성이 좋음을 뜻한다.

금융감독원 자료에 따르면 실제 작년 기준금리를 인하한 2015년 6월(2분기) 당시 국내은행의 순이자마진은 1.58%로 2015년 1분기(1.63%)에 비해 0.05%포인트 하락했다. 2016년 1분기의 은행의 순이자마진도 역대 최저 수준인 1.55%까지 떨어졌지만 더 하락할 여지가 있다는 게 은행업계의 설명이다.

또 대부분 은행의 수익을 차지하고 있는 이자도 감소할 것으로 보인다. 기준금리가 인하되면 예금금리는 물론이고 대출금리도 동시에 하락하기 때문이다. A은행 관계자는 "예금과 대출 금리 차이가 줄어들면 이자도 감소한다. 은행 수익의 80%가량을 차지하기 때문에 수익성 개선을 위한 대응책에 대해 논의 중"이라고 말했다.

보험사는 당장 운용자산수익률때문에 '전전긍긍'이다. 보험사는 가입자가 낸 보험료의 일정 부분을 운용해 수익을 내고, 이 수익으로 가입자에게 보험금을 지급한다. 수익률이 떨어지면 동시에 보험금 지급여력도 타격을 받을 가능성이 크다.

금리가 인하되면 주식시장에 자금이 몰려 운용자산수익률을 낼 수도 있지만, 장기적으로 자산을 운용하는 보험사는 주식투자도 어렵다고 토로한다. B보험사 관계자는 "저금리 기조 아래 운용자산수익률을 올리기 위해 노력 중이지만, 쉽지만은 않다"고 설명했다. 이어 이 관계자는 "전사적으로 글로벌 투자와 대체투자안을 고심하고 있다"고 덧붙였다.

생명보험사 중 1,2위인 삼성생명과 한화생명도 2013~2015년 저금리 기조로 인해 운용자산수익률이 모두 하락세를 보였다. 2013년 5.0%였던 삼성생명의 운용자산수익률은 2014년(4.3%), 2015년(3.7%)로 집계됐다. 한화생명도 2013~2014년 5.0%였던 운용자산수익률이 2015년에는 0.6%포인트 하락한 4.4%다.

이밖에도 금감원이 올 하반기 중 보험사의 새로운 감독회계기준인 부채적정성 평가(LAT)를 도입할 것으로 예상돼, 보험사는 그러잖아도 운용자산수익률을 올려야만 하는 상황이다. 새로운 부채적정성 평가로 하면 보험사 부채를 현 시가로 엄격하게 평가하게 돼, 보험사의 자산 대비 부채 규모가 늘어나도록 돼있기 때문이다.

[저작권자ⓒ 부자동네타임즈. 무단전재-재배포 금지]